Zararda (OTM), başa baş (ATM) ve kârda (ITM) opsiyonlar

Opsiyonlarla ilişkili terimlerden biri "parasal değer"dir. Bir opsiyonun parasal değerini tanımlamanın üç yolu vardır:

Zararda (OTM) opsiyonlar, henüz kullanım fiyatına ulaşmamış bir varlık için opsiyonlardır. Bu seçeneklerin içsel değeri yoktur ve yalnızca zaman değerinden oluşur. Henüz kârlı olmadıkları için, aynı vade sonu tarihine sahip ATM ve ITM opsiyonlarına göre daha riskli ve dolayısıyla daha ucuzdurlar. Vade sonuna kadar ne kadar zaman varsa, opsiyon o kadar pahalı olur, çünkü daha fazla zaman, hisse senedinin kullanım fiyatına ulaşması için daha fazla fırsat anlamına gelir. Opsiyonun vadesi dolduğunda zararda kalırsa, sözleşme değersiz hale gelir ve alıcı opsiyon için ödediği primi kaybeder.

Başa baş (ATM) opsiyonları, kullanım fiyatı mevcut piyasa fiyatı ile aynı olan opsiyonlardır. Bu tür opsiyonlar, içsel değere çok yakındır ve hisse senedi fiyatı istenen yönde seyretmeye devam ederse kârlı hale gelmek üzeredir. Hisse senedi, ödediğiniz prim tutarını telafi edecek kadar hareket etmelidir.

Kârda (ITM) opsiyonlar, kullanım fiyatını zaten aşmış varlıklar için opsiyonlardır. Bunlar hem içsel hem de zaman değerine sahiptir ve bu nedenle daha pahalıdır. ITM seçenekleri, prim için ödediğiniz tutardan daha fazla kâr elde ettiğiniz takdirde vade sonunda kârlıdır.

Zararda opsiyon örneği

Jane, X şirketinin hisselerine sahiptir. Hisse senedi şu anda 50$'dan işlem görmektedir, ancak siz hafta sonuna kadar 55$'ı geçeceğini düşünüyorsunuz. Ancak Jane, o zamana kadar bu fiyata ulaşacağını düşünmüyor. Bu nedenle, fiyat ne olursa olsun, hafta sonunda hisselerini 55$'dan satın alma hakkını talep edersiniz. Jane size bu hakkı vermek istiyor, ancak bedelsiz değil, çünkü bir risk alıyor. O size bunu hisse başına 1$ karşılığında yapma seçeneğini satıyor, bu da toplamda 100$ ediyor. Bu alım opsiyonu, hisse senedi şu anda 55$'lık kullanım fiyatının altında bir piyasa fiyatından işlem gördüğü için zararda kabul edilir.

Şimdi üç olası sonuç vardır:

Para kazanırsınız. Diyelim ki hisse senedi vade sonunda 60$'dan işlem görüyor. Zarardaki opsiyonunuz artık kârda ve Jane'in hisselerini 55$ karşılığında satın alma hakkına sahipsiniz. Bu, mevcut 60$'lık piyasa fiyatından 5$'lık bir indirimi temsil eder. Oldukça havalı! Hisse başına 1$ ödediniz, bu nedenle hisse başına 4$ kâr elde ettiniz. Opsiyonlar 100 hisse senedinden oluşan sözleşmeler olduğundan, bu tutar şu kârı verir: 500$ - 100$ = 400$. Bu 100$'ı iki hisse senedine yatırmış olsaydınız, 20$ kâr elde ederdiniz.

Başa baş seviyesindesiniz. Vade sonunda hisse senedi 56$'dan işlem görüyorsa, bu, kullanım fiyatınızın 1$ üzerinde veya 100$ kâr anlamına gelir. Ancak, bu seçenek için 100$ ödediniz. Bu nedenle, 0$ kazanırsınız. Para kazanmazsınız, ama kaybetmezsiniz de.

Para kaybedersiniz. Vade sonunda hisse senedi fiyatı 55$'lık kullanım fiyatının altında işlem görüyorsa, opsiyonunuz zararda kalır ve değersiz hale gelir. Hisse senetleri açık piyasada bu fiyattan daha düşük bir fiyattan işlem görürken, 55$ karşılığında hisse senetlerini satın alma hakkınızı kullanmanız mantıklı olmaz. Sonuç olarak, prim için ödediğiniz 100$'ın tamamını kaybedersiniz. Öte yandan, fiyat kullanım fiyatınızı aşarak 55,5$'a yükselirse, 50$ kâr elde edersiniz. Opsiyon için 100$ ödediğiniz için, bu 50$'lık bir kayıp anlamına gelir: 50$ - 100$ = -50$. Bu durumda, yatırımınızın bir kısmını kaybedersiniz, ancak tamamını kaybetmezsiniz.

Yukarıdaki örnek bir OTM alım opsiyonudur. Eğer bir satış opsiyonu olsaydı, vade tarihine kadar hisse senedi fiyatının kullanım fiyatının altına düşmesi gerekirdi. Fiyat, kullanım fiyatının üzerinde kaldığı sürece, bir satış opsiyonu zarardadır.

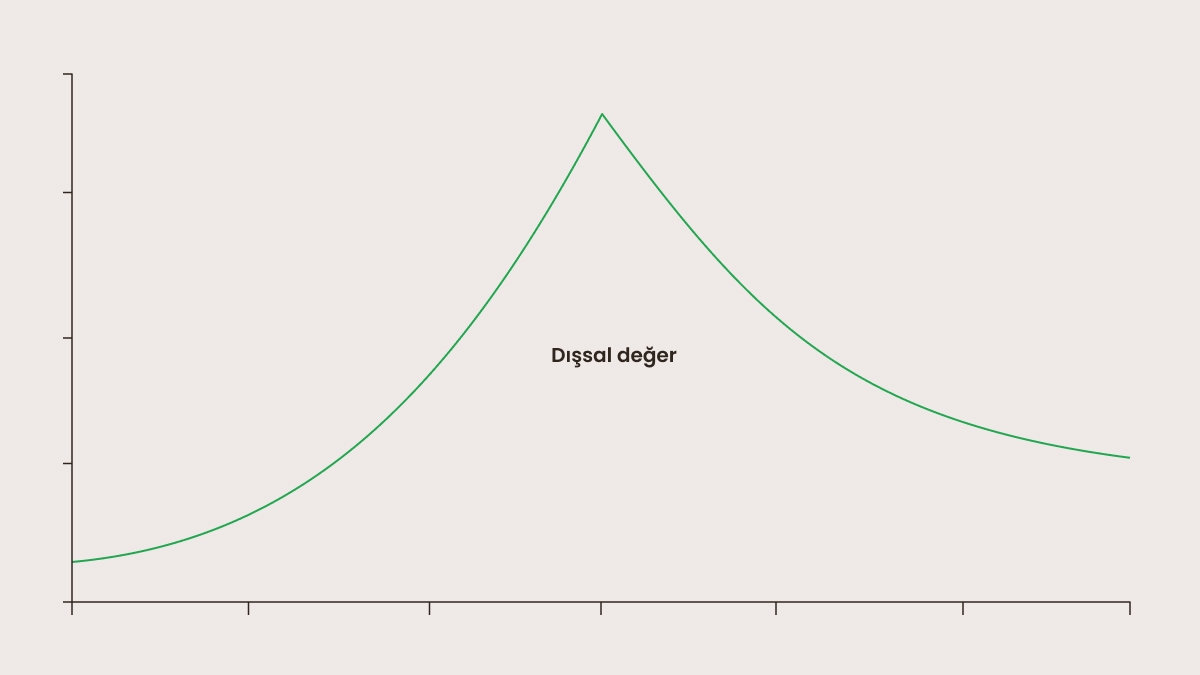

Dışsal (zaman) değeri

Bir opsiyon 10$ ile ITM ise, 10$ içsel değere sahiptir. Bu nedenle, bir OTM opsiyonu, varlık fiyatı kullanım fiyatının altında olduğu için yalnızca dışsal (zaman) değerine sahiptir. Bir opsiyonun dışsal (zaman) değerinin fiyatlandırılması bir dizi faktöre bağlıdır, ancak çoğunlukla örtük volatilite ve vade süresine bağlıdır.

Daha volatil olma eğiliminde olan bir hisse senedi, daha büyük fiyat dalgalanmaları yaşayacaktır, bu da daha fazla kâr elde etme fırsatı anlamına gelir. Bu nedenle, bir hisse senedi veya piyasa yoğun dalgalanma yaşadığında opsiyonlar daha pahalı olacaktır. Bir opsiyonun dışsal (zaman) değeri, kazanç raporları veya önemli ekonomik gösterge verilerinin açıklanması gibi belirli olaylar öncesinde, bu olayların yaratması beklenen oynaklık nedeniyle daha pahalı olabilir.

Vadesinin dolmasına kalan süre de fiyat üzerinde etkili bir faktördür. Bir opsiyonun vade süresi ne kadar uzunsa, o kadar değerli olur, çünkü vade süresi ne kadar uzunsa, ITM olma şansı da o kadar artar.

OTM opsiyonlarının avantajları

Neden normal şekilde hisse senedi alıp satmak yerine bir opsiyon için para ödersiniz? Bir hisse senedini 50$'dan satın aldıktan sonra %10 artışla 55$'a yükseldiğinde sattıysanız, 5$ kâr elde etmiş olursunuz. Bu toplam, başlangıçtaki toplamdan daha iyi, ancak hayatında büyük bir rol oynamayacaktır. Finansal durumunuz üzerinde gerçek bir etki yaratması için çok daha fazla hisse senedi satın almanız gerekirdi, örneğin 50$ kazanmak için 500$ veya 500$ kazanmak için 5000$ yatırım yapmanız gerekirdi. Herkesin 5000$ nakit parası yok. OTM opsiyonu kullanmak, hisse senedine sahip olmadan karınızı artırmanın ve çoğaltmanın daha ucuz bir yoludur.